癌になった時のお金

NHKあさイチ10月10日(水)「がんになった時のお金」

http://www1.nhk.or.jp/asaichi/archive/181010/1.html

またもや家事の合間に流し見していて、やっぱり録画しようと、後でしっかりと見た番組でした。

URLをクリックして頂けば概要はわかりますが、細かい部分は録画しておいてよかったと思いました。

高額医療の対象になる医療費の請求の時期が微妙なものがあるということ。

例えば、請求が下記のようなものだった場合、概ねこんな仕組みです。

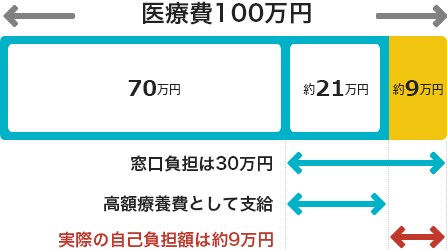

上記: 厚生労働省の高額医療のページです。参考にして下さい。

しかし、これは年収や所得によって異なります。

上記は70歳未満の方の場合で、70歳以上はまた計算方法が異なる。

ただ、これを、治療の初めからまとめて考えるのではなくて、月の途中からの請求になると

計算額は少なくなって、自己負担額がご自分の高額医療費額より少なければ補助はなくなります。

そして、次の月が月の半ばで治療が終われば、またそんな具合になります。

全体を通して18万円ではなくて9万円が2回で、それぞれで考えます。

そうすると、補助される額に満たない月が2回となるわけで、月初から月末までに18万円

かかっている場合とは負担は多くなります。

では、病院は患者のことを考えて、治療を遅らせるとか考慮してくれるかというと、

沢山の患者がいる中でそこまでの配慮はしないし、治療の時期というのはあくまでも、

身体に最適な時期を選ぶということが優先するので、上記のようなことが起こる、ということ

でした。

そして、番組を通して大事なのが、「がん保険」「医療保険」のことでした。

医療が進歩するのと同時に保険の内容も変わっているので、現在の治療に適した

保険かどうか見直すということが大事。

患者例で言うと、親が契約しておいてくれた保険で安心していたところ、今の治療は

入院させないで、通院治療になっているので、「10日間入院した場合に初めて適用

される」という保険が一切適用されなくて1円の保険も下りなかった、という。

そうですね、今抗がん剤治療も通院が主流で、入院免責5日間などという保険だと、

一日目からは出ないので、全く意味のないものになってしまう。

あと、乳癌などの場合は手術が終わっても、何年間はホルモン治療なるものをしなければいけなくて、

それに特化してなければ、治療薬代が結構かかるのだということ。

癌って、手術の前後にお金がかかるのだということが解った。

そこまで、考えて保険に入っていないのが現状なので、もう一度、見直す必要性

を感じて、我が家の保険を慌てて、見直した。

平成27年時に更新時期を迎えて、夫婦ともに最新の契約した筈なのに、やっぱり

不備を感じる。

ただ、「がん保険」は癌に特化しているので医療全般の保険にはならない。

癌意外の病気になったが、入っていたのは「癌保険」のみで、保険が下りなかった

という人の話も聞いた。

「医療全般」とその中で「がん保険」に特化して考えるのが必要だとわかったので、

保険を見なす機会になりそうだと思います。